Des droits de mutation réduits grâce à une donation ou donation-partage avec réserve d'usufruit

Les prérogatives du propriétaire peuvent être séparées en deux groupes et ainsi être exercées par deux personnes différentes : d'un côté l'usufruit, qui est le droit d'utiliser le bien et d'en percevoir les revenus et de l'autre la nue-propriété, qui est le droit de disposer du bien. On parle de démembrement de propriété.

Ce dispositif est souvent utilisé pour une donation ou donation-partage : seule la nue-propriété du bien est donnée, le donateur conservant l'usufruit du bien donné. La donation est alors dite « avec réserve d’usufruit ».

Cette technique permet au donateur de conserver la jouissance du bien (droit de l’utiliser et d’en percevoir les loyers), tout en réalisant la transmission de son patrimoine.

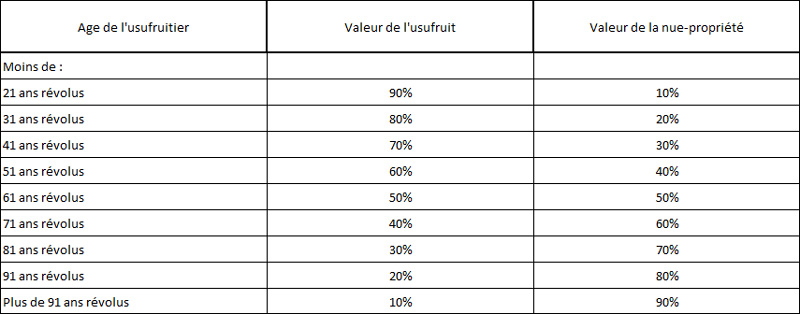

Sur le plan fiscal, l’avantage est la limitation des droits de mutation à payer. En effet, la nue-propriété correspond à une fraction de la valeur de la propriété entière, selon l'âge de l'usufruitier. Cette valeur est donc forcément moins élevée que la valeur en pleine propriété. Elle est déterminée selon un barème fiscal fixé par la loi et figure dans le tableau ci-dessous.

Au décès du donateur, l’usufruit s’éteint au profit des donataires qui deviennent automatiquement pleins propriétaires, sans droit de mutation à acquitter en complément. Les droits de mutation sont donc calculés, au moment de la donation, uniquement sur la valeur en nue-propriété (valeur moindre que la pleine propriété).

Prenons le cas, par exemple, d’une personne de 70 ans souhaite donner un bien immobilier à son fils. Ce bien vaut 200 000 euros. Si cette personne donne le bien à son fils en pleine propriété, les droits de mutation à payer seront calculés sur la valeur totale, soit sur 200 000 euros. En revanche, si la personne ne donne que la nue-propriété du bien à son fils, les droits de mutation à acquitter seront calculés sur 120 000 euros seulement, ce qui correspond à la valeur en nue-propriété du bien (soit 200 000 * 60/100).